Bạn đang quan tâm đến Số phát sinh trong kế toán là gì phải không? Nào hãy cùng VCCIDATA đón xem bài viết này ngay sau đây nhé, vì nó vô cùng thú vị và hay đấy!

XEM VIDEO Số phát sinh trong kế toán là gì tại đây.

Bảng cân đối kế toán là một tài liệu cực kỳ quan trọng. phản ánh khái quát tình hình tăng, giảm tài sản lưu động và nguồn vốn trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo.

vậy bảng cân đối kế toán là gì và lập bảng cân đối kế toán như thế nào là đúng và hợp pháp? Mời bạn đọc bài viết sau để hiểu rõ hơn về những vấn đề này.

Bạn đang xem: Số phát sinh trong kế toán là gì

bảng cân đối là gì?

Bảng cân đối kế toán là một tài liệu quan trọng đối với một công ty.

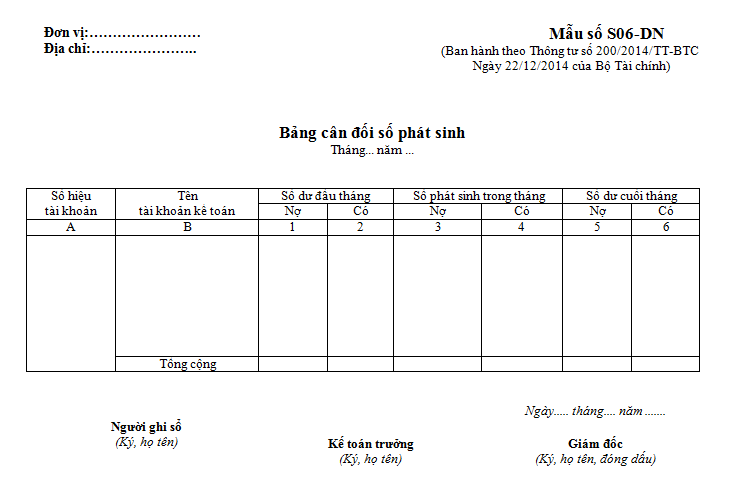

Số dư mới phát sinh là báo cáo tóm tắt số dư đầu kỳ, số dư mới phát sinh và số dư đầu kỳ của tất cả các tài khoản trong kỳ kế toán của công ty. Bảng này được lập theo mẫu s04-dnn ban hành kèm theo Nghị quyết số 48/2006 / qd-btc ngày 14 tháng 9 năm 2006 của Bộ Tài chính.

Bảng cân đối kế toán thường được sử dụng để xác minh tính chính xác của dữ liệu, trước khi lập bảng cân đối kế toán, để báo cáo kết quả kinh doanh vào cuối một kỳ kế toán nhất định.

& gt; & gt; & gt; & gt; Bạn có biết nghiệp vụ kế toán thuế không?

cách cân bằng các công cụ phái sinh

số dư của các số mới nổi bao gồm 8 cột, cụ thể như sau:

cột 1: số tài khoản

Nhập số lượng của từng tài khoản cấp 1 (hoặc cả tài khoản cấp 1 và cấp 2) mà doanh nghiệp sử dụng trong năm báo cáo.

cột 2: tên tài khoản

điền tên của từng tài khoản theo thứ tự của từng loại mà công ty sử dụng.

cột 3,4: số dư đầu kỳ

phản ánh số dư đầu năm và số dư đầu năm của từng tài khoản.

Số liệu được ghi dựa trên sổ cái hoặc sổ hàng ngày hoặc trên số liệu ghi ở cột 7, 8 của số dư năm trước.

cột 5,6: số của năm

dựa trên tổng số phát sinh bên Nợ, số phát sinh bên Có của từng tài khoản trong năm báo cáo.

Xem thêm: Cách bảo quản xúc xích

số liệu ghi trên cơ sở tổng số phát sinh bên Nợ và tổng số phát sinh bên Có của từng tài khoản được ghi trên sổ cái hoặc sổ cái tổng hợp trong năm báo cáo.

cột 7,8: số dư đầu kỳ

dùng để phản ánh số dư nợ cuối năm và số dư cuối kỳ theo yếu tố của năm báo cáo.

Dữ liệu đã ghi được tính theo công thức sau:

Số dư cuối năm = số dư đầu năm + số tăng – giảm phái sinh.

tác dụng của bảng cân đối là gì?

bảng cân đối kế toán có nhiều mục đích sử dụng khác nhau.

Bảng cân đối kế toán đóng một vai trò quan trọng trong kế toán. nó có tác dụng kiểm soát công việc đăng ký và tính toán. cụ thể về những điểm sau:

- theo tổng động lực: tổng số ghi có và ghi có của từng cột số dư đầu kỳ, số phát sinh và số dư cuối kỳ phải bằng nhau (3 = 4, 5 = 6, 7 = 8).

- theo từng tài khoản trên từng dòng: số dư cuối kỳ phải bằng số dư đầu kỳ cộng tổng trừ giảm. Nếu điều trên không xảy ra, thì chắc chắn có sai sót trong việc đăng ký và tính toán.

- Nhìn vào bảng cân đối kế toán, chúng ta có thể đánh giá toàn cục về tình hình tài sản và vốn cũng như quy trình kinh doanh của thực thể.

- là tiền đề, cung cấp tài liệu cho việc lập số dư.

- cung cấp tài liệu cho việc phân tích hoạt động kinh tế của doanh nghiệp.

bảng cân đối kế toán bắt nguồn từ thông tư 200

mẫu số dư có dưới tt 200

xem mô hình bảng cân đối để thay đổi số xuất hiện trong tt200 tại đây .

giải thích khoản mục phát sinh trong bảng cân đối kế toán

các mục trong bảng cân đối kế toán có ý nghĩa khác nhau, trong đó:

- cột “số (stt)”: dùng để đánh số thứ tự các tài khoản được sử dụng từ tài khoản đầu tiên đến tài khoản cuối cùng.

- cột “tài khoản”: cột này dùng để ghi số tài khoản (từ 1xx -> 911)

- cột “số dư đầu kỳ”: dùng để đăng ký số dư đầu kỳ của các tài khoản tương ứng. theo đó, nếu số dư đầu kỳ bên Nợ được ghi vào cột “Nợ”, hoặc số dư đầu kỳ bên Có được ghi vào cột “Có”. cột này thể hiện tổng kết quả (tăng, giảm) của các tài khoản tương ứng trong kỳ. cụ thể tổng số phát sinh bên Nợ ghi vào cột “Nợ”, bên Có ghi vào

- cột “Có”.

- cột “Số dư”. số dư ”: Ghi số dư cuối kỳ (tăng, giảm) của các tài khoản tương ứng trong kỳ. số dư cuối kỳ bên nợ ghi vào cột “ghi nợ”, bên có ghi vào cột “có”.

& gt; & gt; có thể bạn muốn đọc thêm

- Chế độ kế toán theo thông tư 200

- chế độ kế toán theo thông tư 133

cách lập số dư theo tt 200

mọi kế toán cần nắm vững cách cân đối theo tt200.

cần phải lập số dư phát sinh theo tt200. Sau đây là hướng dẫn từng bước về cách lập bảng cân đối kế toán chi tiết mà bạn cần biết.

kế toán tạo thêm một cột tài khoản cấp 1 bằng cách sao chép cột tài khoản cấp 1 bên cạnh danh sách các tài khoản trong sổ nhật ký chung.

sau đó trong sổ cái chung, hãy sử dụng hàm ở bên trái cho cột tài khoản cấp 1 để lấy tài khoản cấp 1 từ cột tài khoản ghi nợ / ghi có.

cột mã tài khoản, tên tài khoản:

kế toán sử dụng vlookup hoặc chức năng sao chép danh sách tài khoản, khi đó bạn cần xóa tất cả các tài khoản chi tiết trừ tài khoản chi tiết của tài khoản 333. Hãy chú ý bước này để đảm bảo danh sách tài khoản được cập nhật liên tục với thông tin tài khoản khách hàng đầy đủ nhất có thể .

đối với cột số dư có và số dư đầu kỳ :

Xem thêm: Ý chí là gì? Biểu hiện các phẩm chất cơ bản của ý chí

kế toán sử dụng hàm vlookup để tìm số dư phát sinh trong tháng 1 hoặc số dư cuối năm trước (hoặc cả số dư đầu kỳ).

đối với cột nợ phát sinh, phát sinh trong kỳ:

tiến hành sử dụng hàm sumif trong thanh ghi chung. phạm vi ô ở đầu kỳ vẫn là cột tài khoản ghi nợ / ghi có.

cột dư nợ, dư nợ cuối kỳ:

- đối với cột nợ = max (số dư đầu kỳ + số phát sinh nợ trong kỳ – số dư đầu kỳ – số phát sinh trong kỳ, 0)

- đối với cột có = max (số dư đầu kỳ + số phát sinh trong kỳ – số dư đầu kỳ – số phát sinh trong kỳ, 0)

Cuối cùng, đối với khoản mục tổng, kế toán sử dụng hàm tổng phụ để tính tổng cho từng tài khoản cấp 1. Lưu ý chỉ cần tính cho những tài khoản có popup chi tiết. cụ thể, sử dụng cú pháp: tổng phụ (9, phạm vi ô cần thêm). Ngoài ra, một lưu ý khác cần nhớ là sử dụng hàm tổng phụ để tính số 333.

chú ý khi hoàn thành việc cân bằng các số xuất hiện

Sau khi hoàn thành bảng này, bạn nên chú ý những điểm sau:

- tổng số phát sinh bên ghi có phải bằng tổng số phát sinh bên ghi nợ.

- tổng số phát sinh trong sổ nhật ký chung phải bằng tổng số phát sinh trong số dư lũy kế.

- Tổng các khoản ghi nợ trên sổ nhật ký chung phải bằng tổng số nợ phải trả trong số dư.

- Tài khoản loại 1 và 2 không có số dư bên có. trừ các tài khoản 159, 131, 214 …

- tài khoản loại 3, 4 không có số dư bên Nợ. trừ các tài khoản 331, 3331, 421…

- loại 5, 6, 7, 8, 9 cuối kỳ không có số dư.

- tài khoản 112 phải trùng với sổ phụ – ngân hàng.

- tài khoản 133, 3331 phải khớp với tiêu chí kê khai.

- tài khoản 156 phải khớp với dòng tổng trên báo cáo hàng tồn kho.

- tài khoản 142, 242 để khớp với tổng phân bổ dòng 142, 242.

- Các tài khoản 211, 214 bắt buộc phải khớp với dòng tổng phân bổ của bảng 211.

Bảng cân đối không cân đối

mỗi kế toán phải cân đo đong đếm sao cho số dư phát sinh được cân đối và phù hợp với các hóa đơn, chứng từ khác khi lập báo cáo tài chính. tuy nhiên, dù tính toán nhiều nhưng trong một số trường hợp vẫn không cân đối được. đây là nguyên nhân và giải pháp cho tình trạng này.

nguyên nhân của sự mất cân bằng

sự mất cân đối xuất phát từ 3 nguyên nhân chính, phổ biến nhất là: sai sót trong điều khoản; kế toán nhập sai hàng tồn kho và cuối cùng dòng tiền trong doanh nghiệp bị âm. số dư của bạn sẽ hoàn hảo hơn khi bạn sửa chữa những nguyên nhân này.

cách xử lý tình huống bảng cân đối không cân đối

Tùy từng trường hợp cụ thể mà cách xử lý tình huống số dư phát sinh cũng khác nhau.

khi đó làm thế nào để xử lý tình huống số dư không cân đối? do đó, tùy theo nguyên nhân mà chúng tôi có giải pháp cụ thể:

Nếu có sai sót trong điều khoản, kế toán phải xem xét kỹ từng khoản rồi sửa lại.

nếu không cân đối được do nhập kho không chính xác, cần: đối chiếu bảng nhập kho với bảng xuất – nhập – tồn kho, kiểm tra kỹ phương pháp tính giá xuất kho, ghi nhận giá vốn, vui lòng kiểm tra. hàng hóa có được vận chuyển hay không trước khi nhận được biên lai kho và chỉnh sửa chúng.

Nếu bảng cân đối kế toán bị mất cân đối do phát hiện quỹ tiền mặt âm mà không tìm ra nguyên nhân, bạn nên nhanh chóng kiểm tra lại tất cả các bút toán thu chi trong năm.

cuối cùng, nếu lỗi là do chi phí trả trước chưa được phân bổ, chi phí khấu hao. trong trường hợp này, kế toán phải thực hiện các bút toán phân bổ tương ứng.

so sánh bảng cân đối kết quả (bảng cân đối kế toán) với bảng cân đối kế toán

Bảng cân đối kế toán có nhiều điểm giống và khác so với bảng cân đối kế toán.

bảng cân đối (balance) và bảng cân đối kế toán có nhiều điểm giống và khác nhau. theo đó:

điểm tương đồng

- có thể kiểm tra tính chính xác của việc ghi chép và tính toán các số liệu kế toán trong kỳ.

- cả hai đều là những công cụ không thể thiếu đối với việc điều hành của các nhà quản lý trong quá trình quản lý doanh nghiệp.

- cung cấp thông tin về tình hình tài sản và nguồn vốn của công ty tại một thời điểm nhất định.

sự khác biệt

so sánh giữa bảng cân đối tài sản phái sinh và bảng cân đối kế toán

Trên đây là những hướng dẫn cực kỳ hữu ích về cách cân bằng các công cụ phái sinh. Tôi hy vọng những kiến thức này sẽ giúp mọi kế toán thực hiện công việc của mình một cách chính xác và đúng đắn.

Xem thêm: Chữ Số Đôi Một Khác Nhau Là Gì – Cẩm nang Hải Phòng

Vậy là đến đây bài viết về Số phát sinh trong kế toán là gì đã dừng lại rồi. Hy vọng bạn luôn theo dõi và đọc những bài viết hay của chúng tôi trên website VCCIDATA.COM.VN

Chúc các bạn luôn gặt hái nhiều thành công trong cuộc sống!